Pour bénéficier de dispositifs fiscaux tels que le Crédit d’Impôt Innovation (CII) ou le statut de Jeune Entreprise Innovante (JEI), une entreprise doit impérativement répondre à la définition de la PME au sens européen du terme. Une notion plus complexe qu’il n’y paraît, notamment en raison de l’impact de l’actionnariat sur ce statut. Sogedev vous éclaire sur les critères à respecter et les pièges à éviter.

Définition d’une PME au sens européen du terme

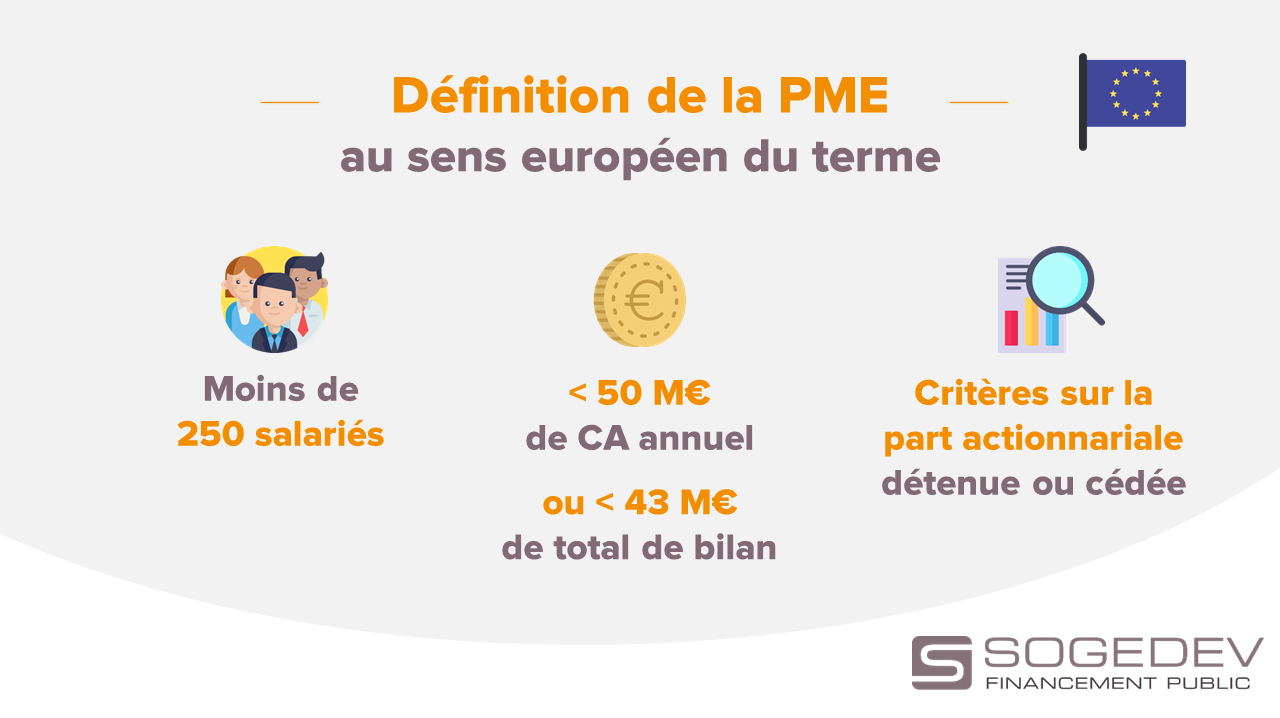

Selon la Commission européenne, une entreprise est considérée comme une PME si elle respecte deux critères principaux :

Réaliser un chiffre d’affaires annuel inférieur à 50 millions d’euros ou présenter un total de bilan n’excédant pas 43 millions d’euros.

- Compter moins de 250 salariés au sein de sa structure

- Réaliser un chiffre d’affaires annuel inférieur à 50 millions d’euros ou présenter un total de bilan n’excédant pas 43 millions d’euros.

Néanmoins, ces seuils ne suffisent pas pour s’assurer de répondre totalement à la définition d’une PME au sens européen du terme. Il est essentiel d’intégrer dans le calcul les liens capitalistiques que l’entreprise entretient avec d’autres sociétés. Plusieurs situations peuvent rapidement remettre en question l’éligibilité d’une entreprise aux critères définissant une PME au sens européen.

A noter : En France, les TPE (moins de 20 salariés) sont distinguées des PME (20 à 250 salariés). Au niveau européen, cette distinction n’existe pas : toute entreprise de 1 à 250 salariés, y compris les micro-entreprises et auto-entrepreneurs, est considérée comme une PME, sous réserve de respecter les seuils financiers définis.

L’impact de l’actionnariat sur le statut PME

Trois catégories d’entreprises sont définies selon les liens capitalistiques avec des sociétés tierces, et doivent être prises en compte dans le calcul des seuils du statut PME au sens européen.

- Une société dite « autonome » : C’est le cas le plus simple. L’entreprise ne détient pas plus de 25 % du capital d’une autre société, et aucune autre société ne détient plus de 25 % de son capital. Le calcul des seuils se fait uniquement sur ses propres données.

- Une société dite « liée » : Une autre société détient plus de 50 % du capital. L’entreprise est alors considérée comme liée, et l’intégralité des données des sociétés liées doit être cumulée. Ce cumul peut faire dépasser les seuils et entraîner la perte du statut PME.

- Une société dite « partenaire » : L’entreprise est détenue entre 25 % et 50 % par une ou plusieurs sociétés tierces. Dans ce cas, il faut ajouter une fraction proportionnelle des données (CA, bilan, effectif) des sociétés partenaires au calcul.

Une vigilance annuelle nécessaire

Le respect des seuils doit être vérifié à chaque clôture fiscale. Une entreprise peut perdre son statut de PME si les seuils sont dépassés deux années consécutives, que ce soit par croissance organique ou par modification de l’actionnariat.

Exemple concret :

Une PME respecte les critères en 2018. En 2019, un grand groupe acquiert 30 % de son capital. Même sans pouvoir décisionnel, cette prise de participation fait basculer l’entreprise dans la catégorie « partenaire ». Si les seuils sont dépassés deux années de suite, le statut PME est perdu, comme l’a confirmé la jurisprudence du CAA de Nancy.

Il convient donc d’être attentif aux variations des parts détenues dans des sociétés tierces ou par des sociétés tierces, afin de s’assurer que votre société répond bien aux critères du statut PME au sens européen du terme.

Statut PME : un levier indispensable pour accéder aux aides à l’innovation

Le respect du statut PME au sens communautaire est bien plus qu’une formalité administrative : il constitue une condition d’éligibilité essentielle pour bénéficier de plusieurs dispositifs fiscaux stratégiques en matière d’innovation.

Parmi les aides concernées, on retrouve notamment :

- Le Crédit d’Impôt Innovation (CII), qui permet de financer les dépenses liées à la conception de prototypes ou d’installations pilotes de nouveaux produits.

- Le statut de Jeune Entreprise Innovante (JEI), qui offre des exonérations fiscales et sociales significatives pour les entreprises investissant dans la R&D.

La perte du statut PME, qu’elle soit liée à une croissance organique ou à une évolution de l’actionnariat, peut donc remettre en cause l’accès à ces dispositifs, avec un impact direct sur la stratégie de financement de l’innovation.

C’est pourquoi il est essentiel de suivre et documenter chaque année les critères d’éligibilité, en intégrant les données consolidées, l’organigramme capitalistique et le calcul précis des effectifs. Une veille rigoureuse permet d’anticiper les risques de sortie du statut et de sécuriser les aides mobilisables.

Analyse pratique du statut PME

En pratique, l’éligibilité au statut PME doit être réévaluée à chaque exercice fiscal. L’entreprise doit choisir entre le chiffre d’affaires ou le total de bilan comme critère financier principal, et conserver ce choix d’un exercice à l’autre.

Lors d’une demande d’aide à l’innovation, il est nécessaire de présenter l’organigramme capitalistique ainsi que les données consolidées de l’exercice concerné. Si l’entreprise est soumise à une obligation de consolidation, le comptable peut fournir directement les chiffres consolidés.

Concernant le calcul des équivalents temps plein (ETP), certains profils ne sont pas pris en compte : les CDD, les travailleurs remplaçant un salarié absent, les intérimaires, les alternants, les travailleurs en contrat unique d’insertion (CUI), les stagiaires et dirigeants non salariés.

Vous avez des questions sur la notion de PME communautaire dans le cadre de vos demandes d’aides publiques ?

EPSA Innovation vous propose d’auditer gracieusement votre dossier et de vous préconiser le cas échéant des recommandations ! Vous pouvez également contacter par e-mail Marie Garnier ou nous appeler au 01 55 95 80 08.