Une entreprise qui confie des travaux de R&D (Recherche et Développement) auprès d’un prestataire privé ou public peut valoriser ces dépenses de sous-traitance dans sa déclaration de CIR (Crédit d’Impôt Recherche). Cependant, il faut être vigilant à ce qu’une même dépense ne soit pas prise en compte plusieurs fois dans le calcul du montant de l’aide.

Découvrez ci-dessous notre décryptage sur le cas spécifique de la sous-traitance en cascade et des dépenses relatives éligibles au CIR !

CIR et sous-traitance en cascade : l’importance du niveau ou « rang »

La loi de finances de 2020 est venue préciser l’éligibilité des activités de sous-traitance réalisées en cascade dans le calcul du Crédit d’Impôt Recherche (CIR). L’objectif est d’éviter qu’une même dépense de R&D (Recherche et Développement) ou d’innovation soit comptabilisée plusieurs fois dans l’assiette du CIR.

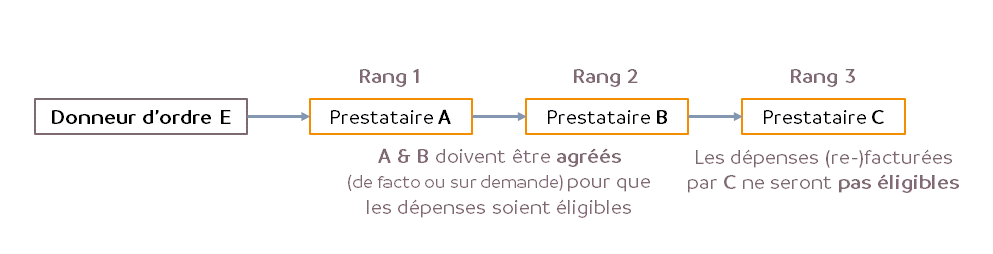

Pour cela, il faut déterminer le niveau (ou « rang ») auquel se situe l’organisme sous-traitant privé ou public à qui le donneur d’ordre a confié les opérations de recherche :

Les frais de personnel affecté aux travaux de R&D éligibles dans la déclaration de Crédit d’Impôt Recherche sont les

- Rang 1 et Rang 2 : les dépenses de sous-traitance sont éligibles dans le calcul du CIR seulement si tous les organismes sous-traitants (premier et second rang) sont agréés au titre du CIR (voir agrément CIR).

- Rang 3 ou troisième niveau : les dépenses associées à de la sous-traitance conduite par un sous-traitant de rang 3 ne sont pas éligibles.

Exemple chiffré des dépenses de la sous-traitance en cascade

Pour mieux comprendre, prenons l’exemple de l’entreprise donneuse d’ordre « E » pour qui nous souhaitons déterminer l’assiette de dépenses de sous-traitance qu’elle peut déclarer au titre du CIR (Crédit d’Impôt Recherche). La donneuse d’ordre « E » fait appel à un prestataire (privé ou public) auquel elle confie des activités de R&D en sous-traitance, qui lui-même sous-traite auprès de deux autres organismes privés, dont l’un sous-traite à nouveau à deux prestataires privés.

Quelles dépenses peut-on retenir dans le calcul du CIR dans ce schéma de sous-traitance en cascade ?

L’analyse de l’expert :

- Les dépenses refacturées du prestataire C sont non éligibles, car celui-ci ne possède pas l’agrément CIR délivré par le ministère de la recherche.

- Les dépenses refacturées des prestataires D et E sont non éligibles, car réalisées au rang 3, elles sont donc exclues de l’assiette des dépenses de sous-traitance éligibles.

- Seules les fractions des dépenses facturées par les prestataires A (rang 1) et B (rang 2) qui correspondent à des travaux conduits directement par ces mêmes entreprises sont éligibles, car ils sont agréés CIR.

- Dans tous les cas, l’entreprise donneuse d’ordre doit justifier l’éligibilité de l’assiette des dépenses de sous-traitance retenues (contrats, factures, expertise des sous-traitant, description nettement individualisée des travaux confiés, et articulation avec une des opérations de R&D valorisés).

Besoin de conseils pour calculer le montant de votre CIR ?

Spécialisés dans l’obtention de Crédit d’Impôt Recherche depuis 2002, nos experts vous accompagnent dans toutes les étapes de votre déclaration CIR, de l’audit de vos projets éligibles à la rédaction du dossier technique en passant par le calcul du montant de l’aide.

Contactez-nous dès maintenant pour en savoir plus sur la sous-traitance en cascade, ou tout autre sujet lié au financement public de vos projets !

Pour aller plus loin :