Avant de réaliser une déclaration de Crédit d’Impôt Recherche, de Crédit d’Impôt Innovation ou d’appliquer le statut Jeune Entreprise Innovante, une société peut demander l’avis de l’administration via une procédure de rescrit. Mais quelles sont les modalités de demande de rescrit ? Auprès de qui faire cette demande ? Quelles sont les différences notoires entre un rescrit CIR/CII et un rescrit JEI ?

En coopération avec ses avocats partenaires, Sogedev se tient informée des évolutions législatives, réglementaires et jurisprudentielles susceptibles d’avoir un impact sur son activité et celle de ses clients. Cet article comprend une analyse du rescrit CIR / CII et du rescrit JEI, réalisée par Sogedev et ses avocats partenaires.

Nos experts vous expliquent quels sont les points communs et différences entre ces 2 rescrits spécifiques.

Contexte

Créé en 1983, le Crédit d’Impôt Recherche (CIR) est le dispositif phare du gouvernement en faveur des entreprises françaises porteuses de projets de Recherche et Développement (R&D), qui leur permet, quels que soient leur taille et leur secteur d’activité, de financer une partie de leurs dépenses de R&D.

Créé en 2004, le statut de Jeune Entreprise Innovante (JEI) est un dispositif fiscal qui permet aux PME porteuses de projets de R&D éligibles au CIR de bénéficier de certaines exonérations fiscales (jusqu’au 11e anniversaire) et sociales (jusqu’au 8e anniversaire).

Ces deux mesures peuvent faire l’objet d’un contrôle fiscal dans les 3 ans qui suivent celle de la déclaration ou bénéfice du dispositif. La sécurisation de vos crédits d’impôt ou des exonérations fiscales et/ou sociales du JEI est primordiale pour éviter toute situation conflictuelle avec l’administration et donc tout redressement consécutif éventuel. Pour cela, des outils existent comme le contrôle sur demande ou le rescrit fiscal, objet de ce focus.

Focus sur le rescrit CIR / CII

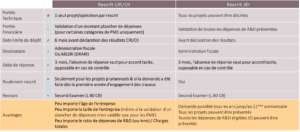

La demande de rescrit CIR / CII doit être déposée au plus tard 6 mois avant la date limite de déclaration du solde d’IS et du CIR/CII et porte uniquement sur le caractère scientifique d’une seule et unique opération de R&D (menée sur l’année civile concernée). Donc une société doit déposer autant de demandes de rescrit CIR/CII que d’opérations de R&D&I qu’elle souhaite sécuriser. A noter que certaines catégories de PME [1] peuvent inclure un montant plancher de dépenses de l’opération de R&D présentée dans la demande.

Le destinataire de ces demandes est l’administration fiscale ou le MESRI (DRARI en Région).

Spécificité du rescrit CIR, le principe de rescrit roulant : si l’entreprise mène une opération de R&D pluriannuelle, pour laquelle elle souhaite un avis de l’administration alors :

- Elle doit en faire la demande dans les délais mentionnés ci-avant, dès la première année civile d’engagement des dépenses afférentes à l’opération de R&D concernée ;

- Elle pourra ensuite, tous les ans, déposer un rescrit selon les mêmes modalités pour décrire précisément la réalité de l’avancée de son projet.

[1] Voir § 7 du I.-B.-1. Du BOI-SJ-RES-10-20-20-20

Exemple pour une société X

Soit une société qui clôture au 31/12/X. La date limite de déclaration du solde d’IS X et du crédit d’impôt recherche associé est fixée au 15 mai X+1 dans cet exemple. Elle doit donc déposer sa demande de rescrit CIR/CII X au plus tard avant le 15 novembre de l’année X.

Focus sur le rescrit JEI

La demande de rescrit JEI doit être déposée au plus tard avant la date légale limite de dépôt de la liasse fiscale et peut porter sur toutes les opérations de R&D éligibles au CIR menées sur l’exercice concerné et toutes les dépenses de R&D « éligibles JEI » associées.

Le destinataire de ces demandes est l’administration fiscale.

- Spécificité du rescrit JEI : l’entreprise doit être éligible au statut JEI pour faire cette demande (PME* créée ex-nihilo depuis moins de 11 ans, détenue à plus de 50% au moins pas des personnes physiques ou des PME* elles-mêmes détenues à plus de 50% par des personnes physiques, porteuses de projets de R&D dont les dépenses représentent 15% des charges fiscalement déductibles sur l’exercice considéré).

Exemple pour une société X

Soit une société qui clôture au 31/12/X. La date légale limite de déclaration de la liasse est fixée au 2ème jour ouvré suivant le 1er mai X+1. Elle doit donc déposer sa demande de rescrit JEI X au plus tard avant le 2ème jour ouvré du mois de mai X+1.

Attention, pour déterminer la date limite de demande de rescrit JEI, il n’est pas conseillé de comptabiliser le délai supplémentaire prévu en cas de télédéclaration des résultats – en mode EDI-TDFC ou EFI – pouvant porter la télédéclaration à 15 jours après le 2ème jour ouvré suivant le 1er mai dans notre exemple ci-dessus.

*La notion de PME du statut JEI n’est pas la même que la notion de PME au sens communautaire.

Focus sur les points communs

Délai de réponse et cas d’acceptation

À la suite du dépôt de la demande rescrit au service compétent, l’administration fiscale est engagée par une prise de position :

- formelle, si elle répond dans un délai de trois mois aux demandes des entreprises souhaitant savoir si elles peuvent bénéficier du CIR/CII,

- tacite, à défaut de réponse dans ce même délai.

En tous les cas, l’acceptation est opposable à l’administration en cas de contrôle fiscal, sous réserve de démontrer que la situation réelle corresponde à la situation décrite dans la demande.

Refus

Si l’administration refuse le droit à la société de bénéficier du CIR/CII ou du statut JEI, elle doit motiver son refus en précisant les conditions et points qui l’ont conduite à émettre cette décision (conformément au 4° de l’article L. 80 B du LPF). Si la société souhaite contester cette décision, elle a 60 jours à compter de la réception de l’avis pour solliciter un second examen selon les modalités et conditions définies à l’article L. 80 CB du LPF.

Comparaison Rescrit CIR vs. Rescrit JEI

Besoin d’accompagnement ?

Spécialisé dans la sécurisation et l’obtention de Crédit d’Impôt Recherche depuis 2002, le cabinet Sogedev vous accompagne durant toute votre déclaration : audit de vos projets, calcul du montant de l’aide, rédaction du dossier CIR/JEI, accompagnement en cas de contrôle fiscal…

Contactez-nous par téléphone au 01 55 95 80 08 ou par e-mail à l’adresse suivante : mgarnier@sogedev.com.