Régulièrement aménagé pour favoriser la recherche et l’innovation en France, le crédit d’impôt recherche (CIR) vise notamment à inciter les entreprises innovantes à recruter de jeunes docteurs dans leurs équipes de Recherche & Développement (R&D).

Un article plus récent a été publié à ce sujet sur notre blog !

Cliquez ici pour y accéder.

Dépenses de personnel prises en compte pour le double de leur montant, dépenses de fonctionnement majorées, dépenses relatives à l’embauche d’un doctorant dans le cadre d’une CIFRE intégrées dans le CIR… sont autant d’avantages dont vous pouvez bénéficier si vous envisagez de recruter un jeune docteur. Sogedev fait le point sur les questions à vous poser avant d’engager ce recrutement.

Crédit d’impôt recherche : un dispositif avantageux pour l’emploi des jeunes docteurs

Le Crédit Impôt Recherche (CIR) est un dispositif destiné à encourager les entreprises à investir dans la R&D. Pour les jeunes docteurs ce dispositif offre des avantages spécifiques. La réforme la plus notable concernant le CIR et les jeunes docteurs a été introduite avec la réforme du CIR en 2008. La loi de finances 2014 a ensuite introduit des conditions concernant l’évolution de l’effectif de l’entreprise, qui doit être maintenu pour bénéficier des avantages.

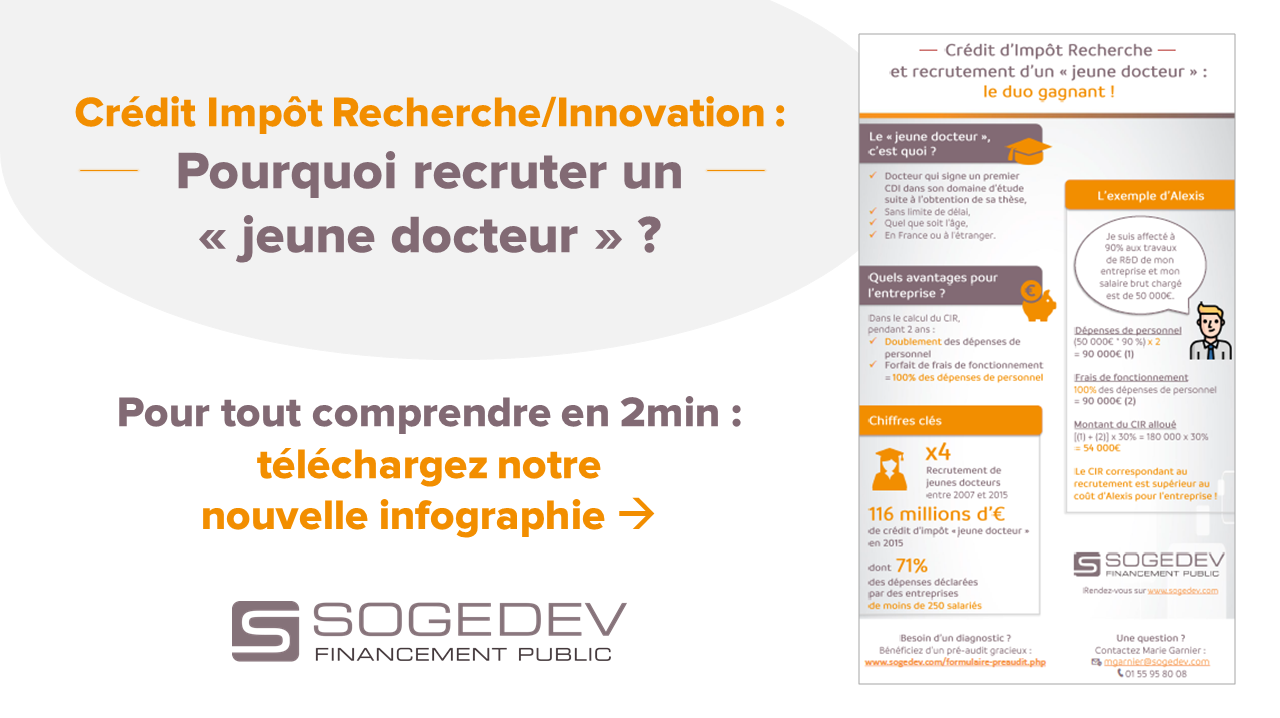

Un jeune docteur est défini comme un titulaire de doctorat (hors médecine, pharmacie, vétérinaire et dentiste) qui signe son premier contrat à durée indéterminée (CDI) après l’obtention de sa thèse. Ce statut est particulièrement valorisé dans le cadre du Crédit d’Impôt Recherche (CIR), où les entreprises bénéficient d’avantages fiscaux lorsqu’elles embauchent des jeunes docteurs pour des activités de recherche et développement (R&D) pendant les 24 premiers mois qui suivent la signature du contrat.

Dès lors que l’entreprise répond au critère de recrutement en CDI du jeune docteur et respecte l’objectif de croissance de l’effectif affecté aux travaux de R&D, elle peut bénéficier de ces avantages.

A noter : il n’y a aucune condition sur le délai écoulé entre l’obtention de la thèse et la signature du premier CDI.

Les incitations fiscales du CIR pour les collaborations avec les jeunes docteurs

Parmi les mesures instaurées, notons le doublement des dépenses de salaire liées à un jeune docteur dans le calcul du CIR et la majoration à 100% du taux forfaitaire des frais de fonctionnement, pour ces mêmes recrutements.

Les dépenses de personnel relatives aux jeunes docteurs sont prises en compte pour le double de leur montant pendant les 24 premiers mois suivant le premier recrutement, en contrat de travail à durée indéterminée. La Loi de finances 2014 a ensuite précisé que ces dépenses de personnel relatives aux jeunes docteurs pouvaient être majorées seulement si l’effectif du personnel de R&D de l’entreprise n’était pas inférieur à celui de l’année précédente.

De plus, s’agissant du taux du forfait de frais de fonctionnement des dépenses de personnel, une majoration du forfait à hauteur de 100% du montant des frais de fonctionnement est appliquée pendant les 24 premiers mois suivant le recrutement de jeunes docteurs.

CIR et jeunes docteurs : Un exemple de valorisation

Afin que l’entreprise bénéficie de la majoration des dépenses de personnels dans le calcul du CIR, le premier recrutement du jeune docteur doit correspondre au premier contrat de travail à durée indéterminée conclu après l’obtention du doctorat. Les avantages liés à cette embauche, perdurent pendant les 24 premiers mois de ce CDI.

Exemple : Les dépenses de personnel déclarées et relatives à un jeune docteur – affecté à 90% aux travaux de R&D et dont le salaire brut chargé est de 50.000 euros – sont de 45.000 euros. S’agissant d’un jeune docteur, ce montant est doublé pour atteindre 90.000 euros. A ces dépenses s’additionne le forfait de frais de fonctionnement des dépenses de personnel majoré à 100%, soit 90.000 euros supplémentaires. Le montant déclaré des dépenses relatives à ce jeune docteur est donc de 180.000 euros (dépenses de personnel et forfait). Le CIR correspondant à ce recrutement est de 54.000 euros (180.000 euros*30%) et est supérieur au coût du jeune docteur pur l’entreprise.

Dans les mêmes conditions, le CIR correspondant à un salarié classique serait de 19 305€ : 50000 (salaire brut chargé) *0.9 (affectation aux travaux de R&D) * 1.43 (frais de fonctionnement) * 0.3 (taux CIR de 30%).

Soulignons, qu’il existe également des avantages pour l’embauche de doctorants, en amont du CDI, avant qu’ils ne soutiennent leur thèse…

Recrutement du doctorant avant la thèse : quels avantages ?

Les entreprises souhaitant recruter un étudiant en thèse dans leur équipe pour participer à leurs activités de R&D, peuvent, sous certaines conditions, bénéficier d’une Convention Industrielle de Formation par la Recherche (CIFRE), financée par le Ministère de la Recherche.

Notons que les travaux menés par le doctorant, embauché en CIFRE, sont éligibles au CIR selon les mêmes critères que les dépenses de personnel relatives aux chercheurs ou ingénieurs membres de l’équipe de R&D de l’entreprise.

Par ailleurs, si au terme de sa thèse (fin de CIFRE), le jeune docteur est embauché en CDI et si l’entreprise répond toujours aux critères d’éligibilité au CIR, celle-ci peut bénéficier de la majoration des dépenses de personnel et du taux forfaitaire de ces dépenses, relative au recrutement de jeune docteur.

Les bonnes pratiques pour optimiser la collaboration

Le CIR est un véritable levier de recrutement de jeunes docteurs dans les entreprises privées. Notons que depuis 2008, le nombre d’entreprises déclarant des dépenses relatives à l’embauche de jeunes docteurs dans leur calcul de crédit d’impôt recherche a plus que triplé.

En plus des avantages fiscaux, recruter des jeunes docteurs offre plusieurs avantages scientifiques pour les entreprises. Ils apportent une expertise avancée et une approche méthodologique rigoureuse, ce qui améliore la qualité des projets de R&D. Ainsi, il est important de vérifier que le recrutement d’un jeune docteur correspond aux besoins spécifiques de l’entreprise, en identifiant les domaines où leur expertise peut apporter une valeur ajoutée. Il est donc crucial, avant le recrutement d’un jeune docteur, de définir avec précision les objectifs du projet de recherche et développement (R&D) ainsi que les résultats attendus.

Bien sûr, lors de l’embauche d’un jeune docteur, il est également primordial de vérifier que le candidat remplit toutes les conditions pour être qualifié de “jeune docteur” selon les critères du Crédit d’Impôt Recherche (CIR). Cela inclut la vérification de la date d’obtention du doctorat et la date de signature de son premier contrat en CDI.

Il convient également à l’entreprise qui embauche de bien s’assurer du maintien des effectifs de recherche par rapport à l’année précédente.

En suivant ces bonnes pratiques, les entreprises peuvent maximiser les avantages du CIR tout en tirant pleinement parti des compétences et de l’expertise des jeunes docteurs.

Vous envisagez de recruter un jeune docteur et vous souhaitez savoir comment intégrer ces dépenses dans l’assiette de votre CIR ? Nous vous proposons d’auditer gracieusement votre dossier et préconiser, le cas échéant, des recommandations : contactez Marie Garnier et demandez un audit gracieux sur le CIR !