Créé en 2013, le Crédit d’Impôt Innovation (CII) est un dispositif public français complémentaire au Crédit d’Impôt Recherche (CIR). Il est destiné aux Petites et Moyennes Entreprises (au sens européen).

Son objectif est de répondre aux problématiques liées au financement de projets innovants pour ces petites structures. En effet, selon l’étude #Innovation publiée en novembre 2022 par Sogedev et le Comité Richelieu, 87% des bénéficiaires du CII possèdent moins de 50 salariés. La créance moyenne pour les 8533 entreprises qui ont bénéficié du CII en 2019 est de 33 500€.

En coopération avec ses avocats partenaires, Sogedev se tient informé des évolutions législatives, réglementaires et jurisprudentielles susceptibles d’avoir un impact sur son activité et celle de ses clients. Cet article comprend une analyse du Crédit d’Impôt Innovation réalisée par Sogedev et ses avocats partenaires.

Définition d’un produit innovant

Il existe plusieurs critères déterminant le caractère innovant d’un produit :

- Le produit doit être un nouveau produit (c’est-à-dire qu’il n’est pas encore mis sur le marché) ;

- Le produit doit se distinguer des produits concurrents présents sur le marché au démarrage des travaux. Pour ce faire, il doit présenter des performances supérieures à l’existant sur un des plans suivants :

- Technique

- De l’ergonomie

- De ses fonctionnalités

- De l’éco-conception

Comment est calculé le CII ?

Le CII est calculé par année civile. Il conduit à un crédit d’impôt sur les sociétés (IS) et la part non imputée est remboursable.

L’avantage identifié est que le CII permet aux entreprises de déclarer des dépenses qu’elles ne pouvaient pas déclarer auparavant avec le CIR.

Historique

Historiquement, le montant du CII s’élevait à 20 % des dépenses éligibles, dépenses plafonnées à 400 000€, soit 80 000€ de CII maximum par année.

Dans le calcul de dépenses, les frais pris en compte étaient :

- Amortissements des immobilisations affectées à la réalisation d’opérations de conception de prototypes ou installations pilotes de nouveaux produits

- Dépenses de personnel affecté à la réalisation d’opérations de conception de prototypes ou installations pilotes de nouveaux produits

- Autres dépenses de fonctionnement (montant forfaitaire de 43% des dépenses de personnels et de 75% des dépenses de matériels)

- Dépenses relatives à la propriété intellectuelle (amortissements de brevets et de certificats d’obtention végétale, frais de prise et de maintenance de brevets et de certificats d’obtention végétale, frais de dépôt de dessins et modèles, frais de défense de brevets, de certificats d’obtention végétale et de dessins et modèles)

- Dépenses externalisées auprès d’entreprises agréées

Cependant, comme évoqué en introduction, des évolutions ont été apportées depuis la Loi de Finances 2022.

Quelles sont les évolutions ?

À la suite de la mise en place de la Loi de Finance 2022, une des premières modifications concerne l’extension de la date du dispositif. En effet, les dépenses d’innovation sont désormais éligibles jusqu’au 31/12/2024.

En parallèle, et ce depuis le 1er janvier 2023, pour toutes les dépenses précédemment citées, le taux du CII est aligné sur celui du CIR, soit 30% (le taux majoré est porté à 60% dans les DOM et maintenu à 35% ou 40% en Corse).

Le plafond annuel de dépenses reste à 400k€ de dépenses par an. Cela vient donc augmenter automatiquement le CII maximum de 80k€ à 120k€.

Attention :

Le calcul forfaitaire des frais de fonctionnement est supprimé.

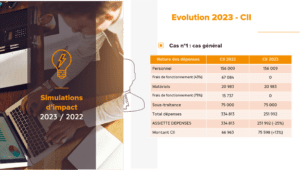

Simulations

Besoin d’accompagnement ?

Spécialisé dans la sécurisation et l’obtention de financements publics depuis 2002, le cabinet Sogedev vous accompagne durant toutes vos déclarations : audit de vos projets, calcul du montant de l’aide, rédaction du dossier, accompagnement en cas de contrôle fiscal…

Contactez-nous par téléphone au 01 55 95 80 08 ou par e-mail à l’adresse suivante : mgarnier@sogedev.com.