Vous êtes une nouvelle entreprise et investissez dans la Recherche et le Développement (R&D) ? Dans ce cas, vous pouvez certainement prétendre au statut Jeune Entreprise Innovante (JEI) et percevoir des exonérations clés sur vos cotisations patronales afin de développer sereinement votre activité. Mais comment calculer l’exonération en question ?

En coopération avec ses avocats partenaires, Sogedev se tient informé des évolutions législatives, réglementaires et jurisprudentielles susceptibles d’avoir un impact sur son activité et celle de ses clients. Cet article comprend une analyse du statut Jeune Entreprise Innovante réalisé par Sogedev et ses avocats partenaires.

Qu’est-ce que le statut JEI ?

Le statut JEI est un dispositif fiscal, avec un volet social, créé en 2004. Son objectif est simple : permettre aux PME (Petites et Moyennes Entreprises) de financer leurs projets de R&D. Comment ? En leur faisant bénéficier d’exonérations d’impôts sur les sociétés et de certaines charges patronales URSSAF.

A ce jour, le statut est applicable aux PME innovantes créées jusqu’au 31 décembre 2025.

Mais comment percevoir l’exonération JEI ? Nos experts vous disent tout !

Qui peut prétendre au statut JEI ?

Pour obtenir le statut JEI, une entreprise doit :

- Être une PME, c’est-à-dire avoir au moins 250 employés et réaliser un chiffre d’affaires inférieur à 50 millions d’euros ou un total de bilan inférieur à 43 millions d’euros

- Réaliser des dépenses de R&D représentant a minima 15% des charges

- Avoir été créée depuis moins de 8 ans pour bénéficier de l’exonération sociale

- Avoir un capital détenu a minima à 50% par les entités suivantes :

- Personne physique

- Autre JEI

- Association ou fondation à caractère scientifique

- Etablissement public de recherche et d’enseignement

- Une société répondant aux mêmes critères d’effectif et CA ou bilan, et directement détenue à +50% par des personnes physiques

- Une structure d’investissement sans lien avec l’entreprise qui prétend au statut.

- Ne pas avoir été créée dans le cadre d’une concentration, restructuration ou extension d’une activité existante (fusion, acquisition, restructuration…)

Quels sont les avantages d’un statut JEI ?

D’un point de vue fiscal

Une entreprise qui bénéficie du statut JEI peut obtenir les avantages suivants :

- Une exonération d’impôts sur les bénéfices de 100% lors du 1e exercice bénéficiaire, et de 50% lors de l’exercice bénéficiaire suivant ;

- Une exonération de cotisation foncière des entreprises ;

- Une exonération de taxes sur les propriétés bâties.

A noter que le statut JEI est cumulable avec le Crédit d’Impôt Recherche (CIR).

D’un point de vue social

Une entreprise innovante, créée avant le 1e janvier 2026 et qui bénéficie du JEI, peut également obtenir une exonération de cotisations patronales d’assurances sociales et d’allocations familiales :

- Assurance maladie (7 ou 13% du salaire brut) ;

- Assurance vieillesse plafonnée (8,55% du brut) et non plafonnée (1,9%) ;

- Allocations familiales (3,45% ou 5,25%).

A noter : cette exonération ne concerne que les personnels impliqués ou en support de la réalisation des travaux de R&D et d’innovation.

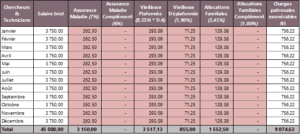

Comment calculer l’exonération du JEI ?

L’exonération s’applique chaque mois sur le salaire des personnels éligibles, dans la limite de 4,5 SMIC (soit 7 862,4€ bruts à date) et avec un plafond annuel par établissement de 5 fois le PASS (Plafond Annuel de la Sécurité Sociale, soit 219 960€ en 2023).

Simulation

Besoin d’accompagnement ?

Spécialisé dans la sécurisation et l’obtention de financements publics depuis 2002, le cabinet Sogedev vous accompagne durant toutes vos déclarations : audit de vos projets, calcul du montant de l’aide, rédaction du dossier, accompagnement en cas de contrôle fiscal…

Contactez-nous par téléphone au 01 55 95 80 08 ou par e-mail à l’adresse suivante : mgarnier@sogedev.com.